Οι πιθανότητες να

ξεκινήσει ο οικονομικός Αρμαγεδδών από την Αυστραλία είναι πολύ μεγάλες,

χωρίς να υποτιμώνται άλλες μεγάλες χώρες όπως οι Η.Π.Α. και η Κίνα –

με τα εξωτερικά χρέη πολλών ευρωπαϊκών χωρών να μην είναι καθόλου

αμελητέα, αναφέροντας πως της Ιταλίας υπερβαίνουν τα 2,14 τρις $, της

Γερμανίας και της Γαλλίας τα 4,7 τρις $, ενώ της πολύ μικρότερης

Ολλανδίας τα 3,8 τρις $.

«Η φούσκα του χρέους των νοικοκυριών στην Αυστραλία είναι μεγαλύτερη από αυτές που είχαν παρατηρηθεί τις δεκαετίες του 1880 ή του 1920 – των περιόδων που είχαν προηγηθεί των δύο μεγάλων υφέσεων της χώρας. Ως ποσοστό του διαθεσίμου εισοδήματος έχει σημειώσει ένα νέο ρεκόρ, φτάνοντας στο 190,4%. Την ίδια στιγμή έχει κλείσει το παράθυρο για τη λήψη προληπτικών δράσεων, όσον αφορά την ομαλή αποκλιμάκωση των διαρθρωτικών μακροοικονομικών ανισορροπιών. Με απλά λόγια, δεν υπάρχει πλέον καμία δυνατότητα να αποφευχθεί οι οικονομικός Αρμαγεδδών που θα πλήξει τη χώρα» (John Adams).

Ανάλυση

Είναι πολύ δύσκολο να προβλέψει κανείς μία επερχόμενη κρίση, πόσο μάλλον ένα παγκόσμιο κραχ – παρά το ότι υπάρχουν δεκάδες μαύροι κύκνοι στον πλανήτη, προειδοποιητικά σήματα δηλαδή, με κριτήριο τα οποία δεν πρόκειται να αποφευχθεί. Ακόμη δυσκολότερο είναι να «μαντεύσει» κάποιος από πού θα προέλθει το κραχ, σε μία εποχή που οι φούσκες στις αγορές παγίων περιουσιακών στοιχείων εμφανίζονται σε πολλά κράτη – μεταξύ των οποίων τα κυριότερα, όσον αφορά την ακίνητη περιουσία, είναι ο Καναδάς, η Σουηδία και η Αυστραλία.

Ειδικά όσον αφορά την τελευταία, παρά το ότι πρόκειται ουσιαστικά για μία οικονομία Potemkin (άρθρο) χωρίς μία λειτουργική βιομηχανία, λόγω του ότι έχει καταστραφεί στο παρελθόν από την ανατίμηση του νομίσματος και την επικέντρωση στις εξαγωγές πρώτων υλών, το γεγονός ότι είναι ένα κράτος που βιώνει μία συνεχή πορεία ανάπτυξης τα τελευταία 30 χρόνια, αποθαρρύνει τις δυσμενείς προβλέψεις – αν και η ιστορία της εμπεριέχει πολλά παραδείγματα, όπου παρόμοιες συνθήκες την έχουν οδηγήσει σε μία οικονομική αποκάλυψη, σε έναν καταστροφικό Αρμαγεδδώνα. Εν τούτοις υπάρχουν σαφή προειδοποιητικά μηνύματα, με βάση τα οποία η Αυστραλία θα αποτελέσει την αφετηρία της κρίσης – είναι δε τα εξής:

(α) Το τεράστιο και συνεχώς αυξανόμενο εξωτερικό χρέος της: Όπως φαίνεται από το γράφημα, η Αυστραλία δανείζεται συνεχώς από το εξωτερικό – ενώ το ΑΕΠ της σε όρους δολαρίου μειώνεται από το 2014 και μετά (στο δικό της νόμισμα η ανάπτυξη μειώθηκε στο 0,3% το 2017). Την ίδια στιγμή έχει ξεκινήσει ο κύκλος της αυστηρότερης νομισματικής πολιτικής από τη Fed – η οποία αύξησε τα βασικά της επιτόκια τρεις φορές ήδη, ανακοινώνοντας πως θα συνεχίσει στο μέλλον.

Επεξήγηση γραφήματος: Εξωτερικό χρέος της Αυστραλίας (γαλάζιες στήλες, αριστερή κάθετος), σε σχέση με το ΑΕΠ της (διακεκομμένη γραμμή, δεξιά κάθετος).

Η αμερικανική τράπεζα δήλωσε επίσης ότι θα αρχίσει να μειώνει τον ισολογισμό της, πως θα προβεί δηλαδή σε ποσοτική «σύσφιξη» σταματώντας τη «χαλάρωση» (QE) – πουλώντας συμμετοχές 6 δις $ μηνιαία και ομόλογα 4 δις $ αυξάνοντας τα κάθε μήνα, ενώ η πρόθεση της είναι η συνολική μείωση του ισολογισμού της κατά 50 δις $ το μήνα ή 600 δις $ το χρόνο.

Προβλέπεται επί πλέον ότι θα αυξήσουν τα επιτόκια τους στο εγγύς μέλλον τόσο η Τράπεζα της Αγγλίας, όσο και του Καναδά – γεγονός που σημαίνει πως λόγω του μεγάλου εξωτερικού χρέους της η Αυστραλία θα επιβαρυνθεί σε σημαντικό βαθμό, ενώ οι αυξήσεις στο διεθνές κόστος πίστωσης θα μεταφερθούν μέσω του τραπεζικού τομέα στα υπερχρεωμένα νοικοκυριά της, με ανυπολόγιστες συνέπειες.

(β) Η αντιστροφή των καμπυλών απόδοσης των ομολόγων: Για πρώτη φορά το Μάιο του 2017 η κινεζική αγορά ομολόγων κατέγραψε μία αντεστραμμένη γραμμή αποδόσεων – σύμφωνα με την οποία το μέσο και το μακροπρόθεσμο χρέος έχει χαμηλότερη απόδοση, από ότι το βραχυπρόθεσμο της ιδίας πιστωτικής ποιότητας. Την ίδια στιγμή η αντίστοιχη καμπύλη αποδόσεων των αμερικανικών ομολόγων έχει ισοπεδωθεί κατά τη διάρκεια των τελευταίων έξι μηνών – ενώ αναμένεται η αντιστροφή της στα τέλη του 2017.

Αυτή τη στιγμή πάντως οι αποδόσεις τους κινούνται όπως το «τραινάκι του φόβου» στο λούνα Παρκ – αφού στα μέσα Ιουνίου τα δεκαετή ομόλογα είχαν φτάσει στο 2,13% ενώ πρόσφατα ανέβηκαν στο 2,38% (γράφημα). Στα γερμανικά ομόλογα διαπιστώθηκαν επίσης μεγάλες διακυμάνσεις, οι οποίες αποδόθηκαν στις δηλώσεις της ΕΚΤ για ποσοτική σύσφιξη – για το τέλος δηλαδή του QE, όταν η Ελλάδα ελπίζει ακόμη στη συμμετοχή της.

Αυτού του είδους οι κινήσεις παρατηρούνται συνήθως πριν από οικονομικές υφέσεις και καταρρεύσεις των αγορών – οπότε θεωρούνται ως ένας ασφαλής παράγοντας πρόβλεψης τέτοιων εξελίξεων, οι οποίες θα είχαν καταστροφικά αποτελέσματα για την απροετοίμαστη οικονομία της Αυστραλίας. Με δεδομένο δε το ότι τόσο το ισοζύγιο τρεχουσών συναλλαγών της, όσο και ο προϋπολογισμός είναι ελλειμματικά (γράφημα), δύσκολα θα μπορούσε η χώρα να αντιδράσει.

Επεξήγηση γραφήματος: Ισοζύγιο τρεχουσών συναλλαγών της Αυστραλίας (γαλάζιες στήλες, αριστερή κάθετος), σε σχέση με το έλλειμμα του προϋπολογισμού της (διακεκομμένη γραμμή, δεξιά κάθετος).

(γ) Οι χρεοκοπίες στις αναπτυσσόμενες και ανεπτυγμένες οικονομίες: Οι αύξηση των πτωχεύσεων θεωρείται επίσης ως ένας παράγοντας πρόβλεψης μελλοντικών κρίσεων – όπου στην Κίνα, η οποία απορροφά τις συντριπτικά μεγαλύτερες εξαγωγές της Αυστραλίας, το 2017 έχει καταχωρηθεί ως το έτος με τις περισσότερες εταιρικές χρεοκοπίες.

Οι καθυστερήσεις και οι αναβολές πληρωμών στις Η.Π.Α. αυξήθηκαν στα 1,4 δις $ το πρώτο τρίμηνο του 2017, στο υψηλότερο σημείο μετά το 2011 – ενώ το Μάιο του ιδίου έτους οι πιστωτές της μεγαλύτερης τράπεζας του Αζερμπαϊτζάν υποχρεώθηκαν να διαγράψουν το 20% των απαιτήσεων τους απέναντι της, με μία απόφαση που επικυρώθηκε τον Ιούνιο από το δικαστήριο της Νέας Υόρκης.

Παράλληλα τα δημόσια χρέη αρκετών χωρών της Ευρώπης, τα οποία ουσιαστικά είναι στο σύνολο τους εξωτερικά αφού το ευρώ δεν ανήκει σε κανένα κράτος, έχουν ξεφύγει εντελώς – αναφέροντας επιγραμματικά πως της Ιταλίας υπερβαίνουν τα 2,14 τρις $, της Γερμανίας και της Γαλλίας τα 4,7 τρις $, της πολύ μικρότερης Ολλανδίας τα 3,8 τρις $κοκ. (πηγή). Όσον αφορά δε τον τραπεζικό τομέα χωρών όπως η Ιταλία ή η Ισπανία, σε μεγάλο βαθμό επίσης της Γερμανίας και της Γαλλίας, ευρίσκεται σε οριακή κατάσταση – οπότε δύσκολα θα αντιμετωπιζόταν μία επόμενη κρίση.

(δ) Η πτώση της εμπιστοσύνης και η μείωση των πιστοληπτικών αξιολογήσεων: Η Moody’s πρόσφατα υποβάθμισε έξι καναδικές τράπεζες, λόγω της αλματώδους αύξησης των χρεών των νοικοκυριών της χώρας και της φούσκας ακινήτων – επίσης το δημόσιο χρέος της Κίνας για πρώτη φορά μετά το 1989 (Μάιο), προειδοποιώντας για περαιτέρω υποβαθμίσεις εάν δεν ληφθούν μέτρα για την οικονομία της. Τον Ιούνιο δε προέβη στη μειωμένη αξιολόγηση τεσσάρων μεγάλων και οκτώ μικρότερων τραπεζών της Αυστραλίας.

Από την άλλη πλευρά η Standard & Poor’s υποβάθμισε 23 μικρές και μεσαίες τράπεζες της Αυστραλίας, ενώ και οι δύο εταιρείες αξιολόγησης μαζί τοποθέτησαν την αμερικανική Πολιτεία του Ιλινόις μία μόλις θέση πάνω από την κατηγορία «σκουπίδια» – επειδή έχει συσσωρεύσει απλήρωτους λογαριασμούς πάνω από 14,5 δις $. Χώρες τώρα όπως η Ολλανδία, η Σουηδία ή η Φινλανδία αντιμετωπίζουν επίσης μεγάλα προβλήματα – ενώ γενικότερα η εμπιστοσύνη της πλειοψηφίας των ανθρώπων απέναντι στο χρηματοπιστωτικό σύστημα μειώνεται συνεχώς.

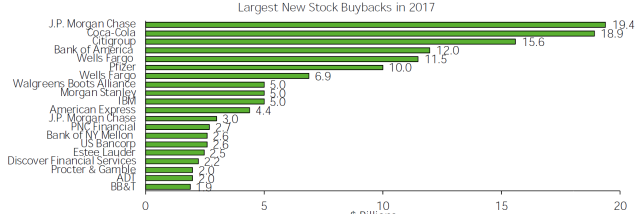

Από την άλλη πλευρά μεταξύ των ισχυρών αμερικανικών τραπεζών επικρατεί ευφορία, όπως ακριβώς το 2007 – βασιζόμενη στα επιτυχημένα τεστ αντοχής τους που διεξήγαγε η Fed, τα οποία είχαν ως αποτέλεσμα να αυξήσει ο κλάδος τα μερίσματα του και να ανακοινώνει επαναγορές μετοχών συνολικής αξίας 92,8 δις $ (γράφημα, τα 19,4 δις $ μόνο η J.P. Morgan) όπως στην παλαιά καλή εποχή.

Έτσι από τα προγράμματα επαναγοράς μετοχών τα 13 από τα 20 μεγαλύτερα αφορούν το χρηματοπιστωτικό κλάδο – κυρίως τράπεζες πολύ μεγάλες για να χρεοκοπήσουν (too big to fail), οι οποίες προφανώς εκμεταλλεύονται το ετεροβαρές ρίσκο. Δυστυχώς κανένας Αμερικανός Πολίτης δεν αναρωτιέται γιατί θα έπρεπε να πληρώσει ο ίδιος τις ζημίες τους το 2008 και να μη συμμετέχει στα σημερινά τους κέρδη– ενώ έτσι θα αυξηθούν μεν οι τιμές των μετοχών τους, αφού οι ίδιες εμφανίζονται ως αγοραστές, αλλά δεν θα στηρίζονται σε υγιείς βάσεις.

(ε) Η άνοδος της αξίας των ψηφιακών νομισμάτων: Τους τελευταίους μήνες, αν και με μεγάλες ανόδους/καθόδους, νομίσματα όπως το BITCOIN έχουν αυξήσει σημαντικά την κεφαλαιοποίηση τους – γεγονός που σημαίνει πως οι επενδυτές προσπαθούν να ξεφύγουν από το επίσημο χρηματοπιστωτικό σύστημα, διαισθανόμενοι πως πλησιάζει η κατάρρευση του.

Αυτό παρατηρείται σε μεγάλο βαθμό στην Ιαπωνία, όπου το BITCOIN έχει γίνει νόμιμο χρήμα από τον Απρίλιο του 2017 – σημειώνοντας πως η κεφαλαιοποίηση του έχει αυξηθεί κατά 170% τους τελευταίους τέσσερις μήνες, ενώ του ETHEREUM σχεδόν κατά 2.500% και του LITECOIN κατά 1.236%

Συμπέρασμα

Ολοκληρώνοντας, οι πιθανότητες να ξεκινήσει το κραχ από την Αυστραλία είναι πολύ μεγάλες, αφού η χώρα δεν έχει βιώσει καμία ύφεση τα τελευταία 30 χρόνια, οπότε οι Πολίτες της συμπεριφέρονται εντελώς απρόσεκτα – χωρίς να διστάζουν να δανειστούν για να αγοράσουν τρία και τέσσερα ακίνητα ο καθένας, υπολογίζοντας πως παρά τη φούσκα οι τιμές τους θα αυξάνονται στο διηνεκές (όπως συνέβη με την αγορά ακινήτων χαμηλής εξασφάλισης στις Η.Π.Α., η οποία προκάλεσε το κραχ του 2008).

Ένας επόμενος υποψήφιος είναι ασφαλώς η Κίνα, για τους λόγους που έχουμε αναφέρει σε προηγούμενο άρθρο (πηγή) – ενώ πολλά άλλα κράτη, όπως οι Η.Π.Α., η Βρετανία, η Βραζιλία κοκ. ευρίσκονται σε πολύ δύσκολη θέση. Μπορεί δε να πιστεύει κανείς πως οι κεντρικές τράπεζες θα τα καταφέρουν ακόμη μία φορά, με τη μη συμβατική πολιτική που υιοθέτησαν για πρώτη φορά στην ιστορία, αλλά καλύτερα να είναι επιφυλακτικός – επειδή, όπως συμβαίνει και με τα ιατρικά φάρμακα, οι παρενέργειες θέλουν χρόνο για να φανούν.

Επίλογος

Κατά την άποψη μας οι μελλοντικές προοπτικές της Ελλάδας, ως αποικίας χρέους της Γερμανίας, είναι πολύ θετικές – αφού πρόκειται για την πλέον υποτιμημένη χώρα από πολλές πλευρές, με μεγάλες δυνατότητες ανάπτυξης, σε έναν υπερτιμημένο πλανήτη γεμάτο φούσκες και κινδύνους κατάρρευσης. Εννοούμε βέβαια την Ελλάδα και όχι τους Έλληνες (άρθρο) – αφού δεν μπορεί να περιμένουν τίποτα θετικό οι Πολίτες μίας χώρας που ενδιαφέρονται μόνο για τον εαυτό τους και τις συντάξεις τους, αδιαφορώντας για τους νέους.

Το γεγονός αυτό τεκμηριώνεται από το ότι, όλες οι δημόσιες συζητήσεις στα ΜΜΕ δεν ασχολούνται καθόλου με το θέμα, σύμφωνα με το οποίοτο ποσοστό ανεργίας για όσους Έλληνες αποφοίτησαν μετά το 2011 διαμορφώνεται στο 36% – ενώ σε ποσοστό της τάξης του 73% όσοι από αυτούς βρήκαν εργασία αμείβονται με λιγότερα από 800 € το μήνα, όταν μόνο για το ενοίκιο τους χρειάζονται περί τα 300-400 € στην Αθήνα. Ένας από τους λόγους είναι η αποδόμηση του «σοβιετικού μοντέλου» της ελληνικής οικονομίας – στην οποία το 62% των πτυχιούχων το 2009 απασχολούνταν στο δημόσιο, ποσοστό που έχει έκτοτε υποχωρήσει δραματικά.

Περαιτέρω η Ελλάδα θα αναπτυχθεί, αφού οι κυβερνήσεις της έχουν πια ψηφίσει τα πάντα – με την τελευταία να έχει υποταχθεί σε τέτοιο εξευτελιστικό βαθμό που κυριολεκτικά υποχρεώνεται να λέει «πετάει ο γάιδαρος» όταν της ζητείται από τους πιστωτές της, οι οποίοι έχουν πλέον υπό την απόλυτη κυριαρχία τους το δημόσιο και τις τράπεζες. Λογικά λοιπόν θα θελήσουν να αξιοποιήσουν την αποικία τους προς όφελος τους – επενδύοντας στην περιοχή που έχουν προηγουμένως λεηλατήσει και υποτάξει.

Εν τούτοις εάν ή μάλλον όταν ξεσπάσει η επόμενη χρηματοπιστωτική κρίση, κανένας δεν μπορεί να είναι σίγουρος για το τι θα συμβεί ούτε σε χώρες, όπως η Ελλάδα – οι οποίες έχουν υποθηκευθεί και εξαθλιωθεί, οπότε οι δυνατότητες επιβίωσης των Πολιτών τους είναι στα κατώτερα όρια τους. Μπορεί λοιπόν να είναι αισιόδοξος κανείς για τη μελλοντική πορεία της Ελλάδας, αλλά πρέπει να είναι επιφυλακτικός συνυπολογίζοντας τις επιπτώσεις ενός νέου παγκοσμίου κραχ – το οποίο ίσως δεν έχει αποφευχθεί «άπαξ και δια παντός», όπως πιστεύει η αμερικανική κεντρική τράπεζα (ανάλυση).

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου