«Η Deutsche Bank με σημερινή μόχλευση στο 1:105, όταν η Lehman Brothers χρεοκόπησε με 1:32, αποτελεί τη μεγαλύτερη βόμβα στα θεμέλια της Γερμανίας, αφού εάν υποχρεωθεί να αποσβέσει μόλις το 1% των δανείων της θα πτωχεύσει – ενώ οι Η.Π.Α., η Ευρώπη και η Ιαπωνία έχουν εξαντλήσει όλα τα όπλα καταπολέμησης της κρίσης, χωρίς κανένα αποτέλεσμα» (πηγή).

Ανάλυση

Είναι εντυπωσιακό το γεγονός της πλήρους

αδιαφορίας των αγορών, σχετικά με τα χιλιάδες προβλήματα που

συσσωρεύονται στην παγκόσμια οικονομία – ενώ το μόνο που τις ενδιαφέρει φαίνεται να είναι η επεκτατική πολιτική των κεντρικών τραπεζών η οποία, εφόσον θα συνεχίζεται, θα οδηγεί τους δείκτες των χρηματιστηρίων σε συνεχώς υψηλότερα επίπεδα.

Με δεδομένο όμως το ότι, οι ισολογισμοί των κεντρικών τραπεζών παγκοσμίως από 6.000 δις $ το 2007 έχουν φτάσει στα 21.000 δις $ σήμερα,

εξακολουθώντας να αυξάνονται κατά 200 δις $ μηνιαία, θα έπρεπε να

κατανοούν όλοι πως το τέλος δεν πρόκειται να καθυστερήσει για πολύ ακόμη

– υπενθυμίζοντας πως συνήθως, έξι μήνες πριν από ένα κραχ, η φούσκα

αυξάνεται με γεωμετρικό ρυθμό.

Ξεκινώντας από τις Η.Π.Α., δεν υπάρχει καμία αμφιβολία όσον αφορά το ότι, πλησιάζουν στο τελικό στάδιο της μεγαλύτερης φούσκας όλων των εποχών στις τιμές των παγίων.

Το νομοτελειακό σπάσιμο της, όταν συμβεί, θα προκαλέσει ένα τεράστιο

σοκ στα επιτόκια – το οποίο θα στείλει την καταναλωτική οικονομία της

υπερδύναμης, καθώς επίσης την κυβέρνηση που δανείζεται μαζικά μέσω του

υπουργείου οικονομικών, στη χρεοκοπία, με καταστροφικά αποτελέσματα για

ολόκληρο τον πλανήτη.

Όσον αφορά την Ευρώπη, η ΕΚΤ

αγοράζει συνεχώς ομόλογα στα πλαίσια της πολιτικής της ποσοτικής

χαλάρωσης (QE), έχοντας διαστρεβλώσει εντελώς την αγορά τους –

γεγονός που τεκμηριώνεται από την αρνητική απόδοση του 30% σχεδόν των

ομολόγων που κυκλοφορούν (φούσκα ομολόγων), καθώς επίσης από το ότι, η

υπερχρεωμένη Ιταλία δανείζεται με φθηνότερα επιτόκια από τις Η.Π.Α.

Την ίδια στιγμή, το ευρωπαϊκό τραπεζικό σύστημα είναι στη χειρότερη δυνατή κατάσταση της ιστορίας του, υπερχρεωμένο και γεμάτο επισφάλειες – ενώ μεγάλες τράπεζες, όπως η γερμανική Deutsche Bank,

η ιταλική Unicredit με σημαντική παρουσία στην Αυστρία και στη

Γερμανία, καθώς επίσης η ελβετική Credit Suisse, αντιμετωπίζουν

προβλήματα επιβίωσης.

Παράλληλα, η οικονομία της Ιταλίας παραπαίει σε όλα τα επίπεδα, με μοναδική διέξοδο της την εγκατάλειψη της Ευρωζώνης – κάτι που φυσικά θα σήμαινε την κατάρρευση του ευρώ το οποίο, ως το δεύτερο μεγαλύτερο αποθεματικό νόμισμα του πλανήτη, θα προκαλούσε ένα τεράστιο σοκ στην παγκόσμια οικονομία.

Κάτι ανάλογο συμβαίνει επίσης με τη Γαλλία, αν και σε μικρότερο βαθμό – ενώ η κυρία Le Pen δήλωσε επίσημα ότι, «η χώρα της θα πρέπει να ανακτήσει την εθνική της κυριαρχία όσον αφορά τους νόμους, τα σύνορα και το νόμισμα της» (πηγή),

ανακοινώνοντας πως θα διενεργήσει δημοψήφισμα για την παραμονή της ή μη

στην Ευρωζώνη. Σε κάθε περίπτωση, οι φυγόκεντρες δυνάμεις στη

νομισματική ένωση αυξάνονται, αφού έχει τεκμηριωθεί πλέον πως

καταστρέφει όλα τα κράτη, καθιστώντας τα θύματα της Γερμανίας (ανάλυση) – οπότε είναι θέμα χρόνου η διάλυση της.

Εν τούτοις, οι αγορές παραμένουν

ψύχραιμες, χωρίς να δίνουν σημασία σε όλα τα παραπάνω, ενώ φαίνεται να

έχουν αφομοιώσει ακόμη και το BREXIT, χωρίς να αναλυθούν καθόλου τα επακόλουθα του – έχοντας επικεντρώσει την προσοχή τους στα πακέτα της ΕΚΤ, αδιαφορώντας για οτιδήποτε άλλο.

Ακόμη δε και στο θέμα της Ελλάδας μεγάλες τράπεζες, όπως η Citibank,

αναφέρουν επίσημα πως ο κίνδυνος εξόδου της από την Ευρωζώνη έχει

εκλείψει – παρά το ότι τίποτα δεν πηγαίνει καλά στην οικονομία της, οι

προοπτικές είναι χειρότερες από ποτέ, οι τράπεζες είναι χρεοκοπημένες,

ενώ κλείνει η μία επιχείρηση μετά την άλλη.

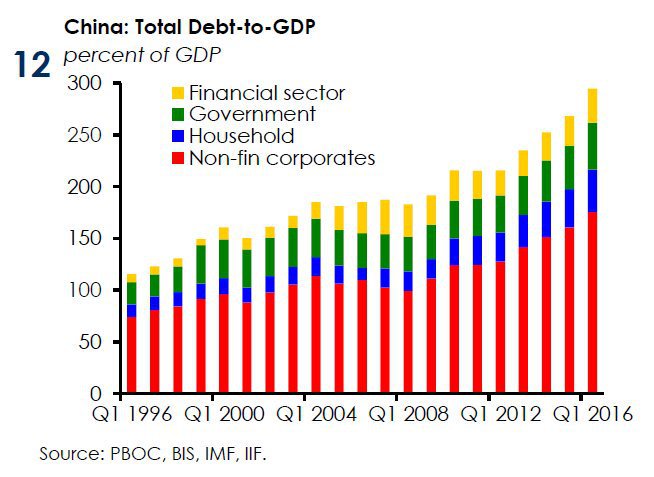

Περαιτέρω, η οικονομική κατάσταση της Κίνας επιδεινώνεται διαρκώς αφού η οικονομία της άρχισε μεν να αναπτύσσεται, αλλά μόνο με τη βοήθεια της αύξησης των χρεών – όπως στο παράδειγμα των τραπεζικών δανείων, τα οποία αυξήθηκαν κατά 13% τον Αύγουστο σε σχέση με το προηγούμενο έτος.

Σε κάθε περίπτωση, η παροχή δανείων είναι υψηλότερη από το ρυθμό ανάπτυξης κατά 5%,

γεγονός που αυξάνει τα χρέη σε σχέση με το ΑΕΠ – ενώ, σύμφωνα με

υπολογισμούς της ένωσης τραπεζών (IIF), το συνολικό χρέος της Κίνας,

δημόσιο και ιδιωτικό, έχει αυξηθεί στο 300% του ΑΕΠ, από 200% στις αρχές

του 2012 (γράφημα).

Επεξήγηση γραφήματος:

Συνολικό χρέος της Κίνας ως ποσοστό επί του ΑΕΠ της – χρηματοπιστωτικός

τομέας (κίτρινη στήλη), δημόσιο (πράσινη), νοικοκυριά (μπλε),

επιχειρήσεις εκτός τραπεζών (κόκκινο).

.

Όμως, παρά το ότι το περασμένο έτος

είχαν ανησυχήσει σε μεγάλο βαθμό οι αγορές, οδηγώντας τους

χρηματιστηριακούς δείκτες σε συνεχώς νέα χαμηλά, η Κίνα έχει πάψει πλέον

να τις ενδιαφέρει – ενώ οι τιμές των ακινήτων στις μεγάλες

πόλεις, παρά το ότι είχαν διογκωθεί υπερβολικά δημιουργώντας μεγάλες

φούσκες, συνεχίζουν ξανά την ανοδική τους πορεία, έχοντας αυξηθεί κατά 25% τους τελευταίους δώδεκα μήνες!

Συνεχίζοντας, στην Ιαπωνία δεν έχει ακόμη αποδώσει το μεγαλύτερο νομισματικό πείραμα όλων των εποχών (ανάλυση)

– παρά το ότι η κεντρική της τράπεζα έχει φτάσει να κατέχει σχεδόν το

50% του δημοσίου χρέους της που πλησιάζει το 250% του ΑΕΠ. Εν τούτοις, αυξάνεται ο αριθμός αυτών που καθησυχάζουν τις αγορές, θεωρώντας πως η χώρα έχει πολλές λύσεις στη διάθεση της – όπως είναι η μετατροπή του χρέους

της σε χρήματα χωρίς να προκληθεί πρόβλημα, επειδή έχουν εξαφανισθεί

πλέον «άπαξ και δια παντός» οι πληθωριστικές απειλές από τον πλανήτη! Ως

εκ τούτου, ενώ τυπώνει αφειδώς χρήματα, το γεν ισχυροποιείται διαρκώς –

κάτι που αποτελεί μία άνευ προηγουμένου διαστρέβλωση της ορθολογικής

λειτουργίας των αγορών.

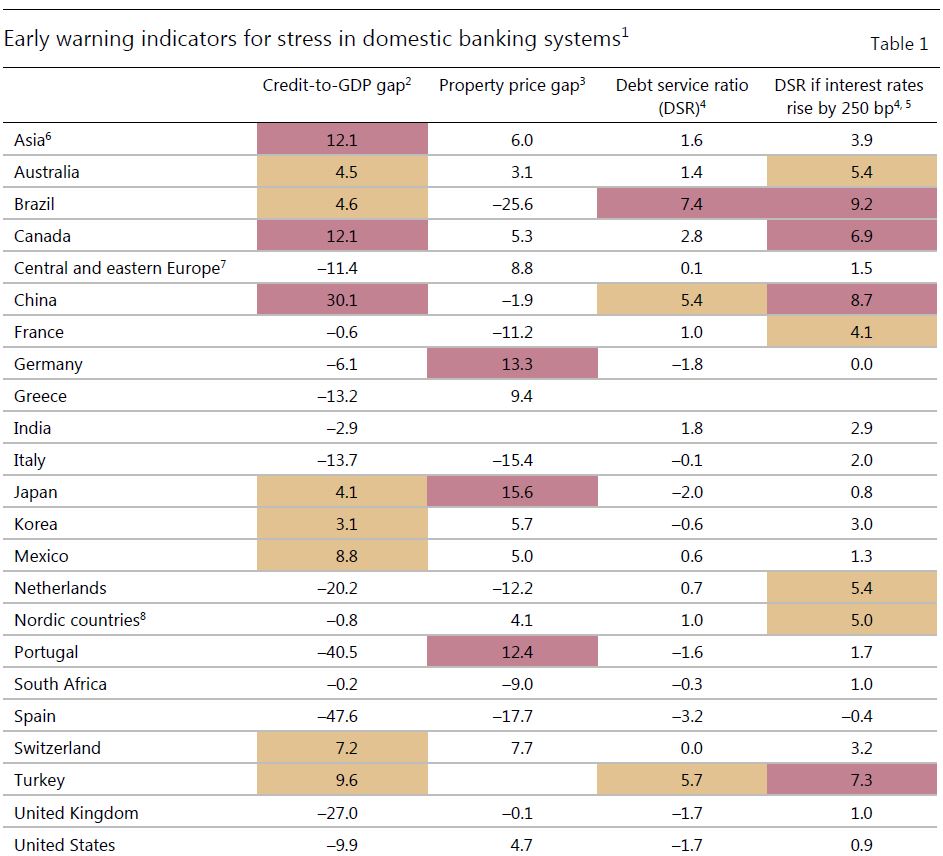

Όσον αφορά τώρα τις αναπτυσσόμενες χώρες η BIS, στην καινούργια της έκθεση (πηγή),

αναφέρει πως έχουν το μεγαλύτερο πιστωτικό ρίσκο παγκοσμίως – γεγονός

που σημαίνει ότι, εκεί θα ξεσπούσε η επόμενη τραπεζική κρίση, με πλέον επικίνδυνα κράτη τη Βραζιλία, την Κίνα και τον ανεπτυγμένο Καναδά.

Ως βασικοί δείκτες στο γράφημα που

ακολουθεί επιλέχθηκαν (1) η παροχή πιστώσεων σε σχέση με το ΑΕΠ (Credit

to GDP), (2) η απόκλιση της αύξησης των τιμών των ακίνητων από τη

γενικότερη τάση (Property Price Gap), (3) η εξυπηρέτηση του χρέους σε

σχέση με το ΑΕΠ (Debt Service Ratio), καθώς επίσης (4) η εξυπηρέτηση του χρέους, στην περίπτωση που τα επιτόκια θα αυξάνονταν κατά 2,5 μονάδες (DSR in interest rates rise by 250 bp.).

Επεξήγηση γραφήματος: Οικονομικοί δείκτες έγκαιρης προειδοποίησης προβλημάτων για το εγχώριο τραπεζικό σύστημα.

.

Όταν στο παραπάνω γράφημα η προειδοποίηση είναι με κόκκινο χρώμα, αυτό

σημαίνει πως στο παρελθόν, στα δύο τρίτα αυτών των περιπτώσεων,

προκλήθηκε εντός των επομένων τριών ετών μία μεγάλη τραπεζική κρίση

– ενώ από τη δεύτερη στήλη διαπιστώνεται πού έχουν αυξηθεί υπερβολικά

οι τιμές ακινήτων (Γερμανία, Ιαπωνία, Πορτογαλία), καθώς επίσης σε ποιές

χώρες έχουν φθηνύνει (Βραζιλία, Ισπανία, Ιταλία, Ολλανδία, Γαλλία

κλπ.).

Εν τούτοις, ούτε από αυτές τις προειδοποιήσεις πτοούνται οι αγορές – ενώ αδιαφορούν επίσης για τα προβλήματα των χωρών παραγωγής πετρελαίου, όπως η Σαουδική Αραβία, η Βενεζουέλα, το Μεξικό κοκ., θεωρώντας πως δεν θα έχουν κανένα αντίκτυπο στην παγκόσμια οικονομία. Το

γεγονός δε ότι, χρεοκόπησε η έβδομη μεγαλύτερη ναυτιλιακή εταιρεία

διεθνώς χωρίς να διασωθεί από το κράτος της (Hanjin, Ν. Κορέα), ενώ

μάλλον ακολουθεί μία μεγάλη επόμενη (Rickmers, Σιγκαπούρη), δεν τις

προβλημάτισε σχεδόν καθόλου.

Επίλογος

Ολοκληρώνοντας, αυτός ακριβώς ο μη προβληματισμός των αγορών αποτελεί το βασικό χαρακτηριστικό μίας τεράστιας χρηματοπιστωτικής φούσκας

– η οποία είναι η μεγαλύτερη των τελευταίων δεκαετιών, σε παγκόσμια

βάση, στηριζόμενη για πρώτη φορά στην ιστορία σε μία φούσκα παραγώγων

άνω των 600 τρις $. Το να αγνοεί όμως κάποιος τις συνεχείς προειδοποιήσεις

για την επερχόμενη καταιγίδα των καταιγίδων, δεν είναι καθόλου συνετό –

ελπίζοντας να μην κοστίσει την ειρήνη στον πλανήτη, αλλά μόνο το κάψιμο

πολλών τρις δολαρίων, ευρώ, γεν κοκ.

http://www.analyst.gr/2016/09/19/pagkosmios-sinagermos/

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου